こんにちは、さくたろうです。

去年はたまたま日鉄物産にTOBがかかってラッキーパンチがありました。

その後に続くTOBがあるとすれば、日本製鉄の子会社の中からであれば黒崎播磨ではないか?と過去のブログでも書いたと思います。今日はそれに少し触れたいと思います。

日本製鉄の「機能系」で唯一・・・

日本製鉄はかなり多くの関連会社を抱えています。本当に数えきれないほど・・・

ここを手当たり次第にTOB目的で買う手法もあると思いますが、さくたろうはその中でも狙いを定めていきたいと思っています。全部買うなんてそんなお金ないし・・・

その中で「機能系」と日本製鉄が謳う会社群がこちらです。

・日鉄テックスエンジ(100%出資)

・黒崎播磨(42.88%出資)

・日鉄物流(100%出資)

・日鉄物産(TOB済)

・日鉄スラグ製品(100%出資)

さくたろうが機能系に照準をあてているということもありますけど、ここを見る限り無茶苦茶黒崎播磨が怪しく見えます。もちろん100%出資のところはすでに完全子会社ですし、日鉄物産もTOBがかかりました。

機能系の中で残るは・・・黒崎播磨だけ・・・

TOBの規模感

他にもTOB候補を挙げるのならば、日本製鉄の持分法分も併せたら本当にキリがないです。

ただその中で、僕はある程度の規模感があるところからTOBをするならしていくと思ってます。

投資家目線でもサラリーマン目線でも、やっぱりそのTOBをすることによって、大きな利益だったり手柄だったり、やってやった感がある規模というのは求められると思うんです。

なのでそもそも売上や利益が少ない会社は(少なくとも)TOBは後回しになるのかなと・・・。

黒崎播磨よりも大きな子会社や持分法適用会社はたくさんありますが、黒崎播磨の規模(売上1600億、純利益73億)はそこそこの規模感と言えると思います。

伸びている子会社

そして。親の日本製鉄が「安定している・伸びている・大事だ」と思える子会社かどうかということもとても大切だと思います。

そう、ここが一番大きいと僕は思うのですが、黒崎播磨は安定していて、かつ伸びも予測できて、さらに鉄にとってなくてはならない存在だと思うんです。なぜか。

まずは安定から。黒崎播磨は耐火物(含セラミック)の売上が8割以上を占めています。

消耗品が多く、需要が鉄鋼メーカーを中心に定期的に発生します。これはとても安定に寄与することです。

そして伸びですね。この伸びもまた期待が持てる!

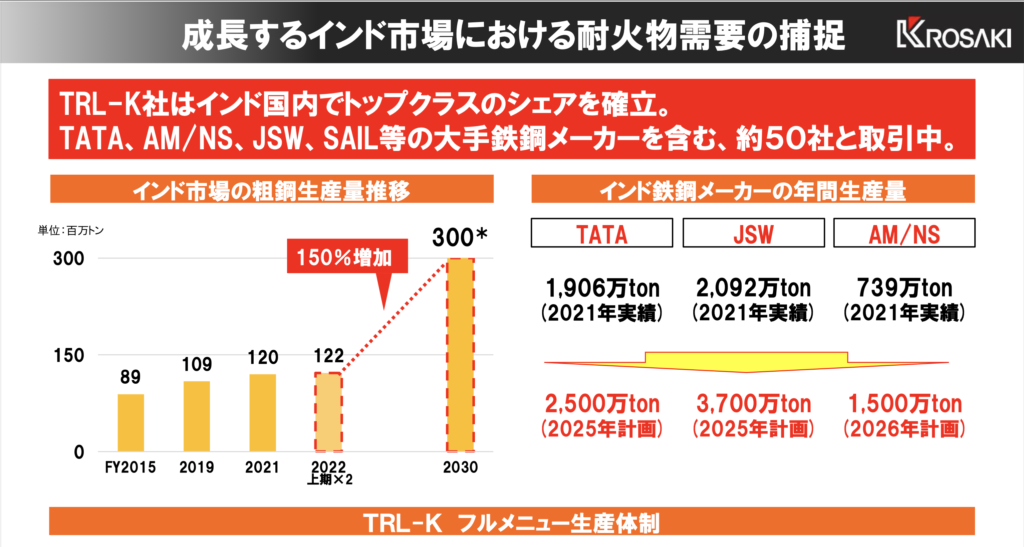

これは黒崎播磨様の決算資料説明より抜粋したものです(これで投資判断してもいかなる責任を負いませんとの会社からの注記あり、投資は自己責任でお願いします)。

インドに日本製鉄と黒崎播磨が積極的なのですが、それもそのはず、今1億2000万トンの粗鋼生産量が、2030年に3億トンに、倍以上になると予測されてるんです。

これは黒崎播磨の予測ではなくて、インド発表の予測です。

右端のAM /NSは、アルセロールミッタル・日本スティールのことなのでここの粗鋼生産増加の部分にはかなりの濃度で黒崎播磨は関わってくると思うし、他のタタスティールなども含めて黒崎播磨の耐火物は使用される可能性が広がっていくことも予想できると僕は(個人的に)思います。

これは強いです。これを裏付けるように、黒崎播磨の来期(2024)の予測は、四季報ベースで今期(2023)を上回る数字となっています。

しかも、このインドの需要が示すように、これからも本当にどんどん伸びていくのであれば、日本製鉄としてはやっぱり吸収(TOB)しておきたいなと思うのではないでしょうか???

(気のせいかもしれませんが)

インド連携効果

日本製鉄にとっても黒崎播磨にとっても、インドを超重要と位置付けしていることは、双方の決算時の説明でよく伝わってきます。

日本製鉄は、「インド」「超ハイテン鋼板」「電磁鋼板」への投資は、いとわないと思います。

黒崎播磨への投資(TOB含)がインドへの投資へとつながると日本製鉄が判断するのであれば、TOBは可能性としてあるのではないでしょうか。

そして黒崎播磨の利益が、四季報の予測通りに伸びていくのであれば、「安定」「伸びる」「大事」の三拍子揃った、かわいい子供のように見えているのかもしれません笑

*ただのさくたろうの妄想の部分もあります。僕は気長に待っていて、配当だけで終わってもありがたいと思っています。